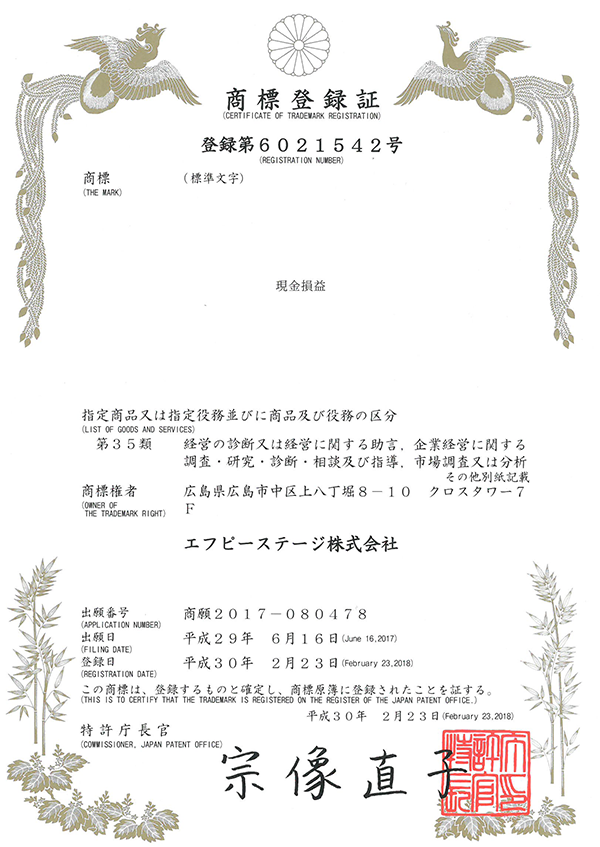

「現金損益」

とは企業経営の本質である継続を実現する為に最重要な要件で、企業財務を一言で表現する言葉です。

弊社では試算表や決算書から、お金が足りているのか足りていないのかを経営者が簡単に判断できるよう「現金損益」という言葉を使って経営者に説明しています。

そしてこの度、この「現金損益」を商標登録いたしました。

現金損益®は以下の計算式で求めるように定義しています。

(税引後利益+減価償却費+現金支出を伴わない特別損失)-(借入金の元本返済額+生命保険等の資産計上額)

このように損益計算書では利益が出ていても、損益計算書に載ってこない現金支出や、現金支出の伴わない損益計算書上の経費を理解することで、

利益が出ているのにお金が無い原因がわかります。(その他に売掛金や買掛金の決済周期も原因の一つですが・・・)

先ずは、入りと出のバランスを把握することから改善策を考えます。